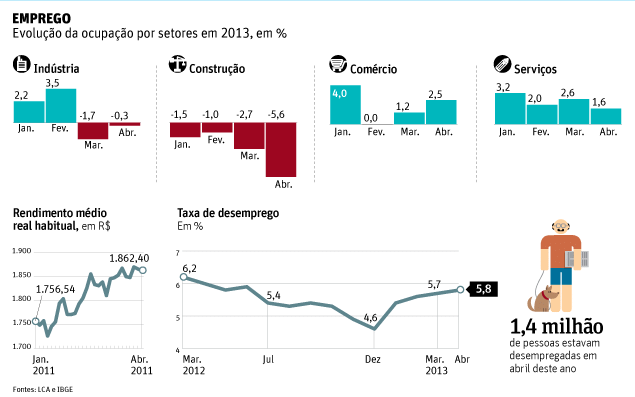

A palavra de ordem hoje no Brasil é competitividade. O mercado interno já se mostra insuficiente para sustentar a produção industrial, que vem caindo assustadoramente. Do lado externo, grande parte de nossas exportações continua concentrada em produtos primários. O recrudescimento da concorrência internacional à caça de mercados de exportações, aliado aos preços de nossos manufaturados, inflados pelo câmbio, não permitem vislumbrar uma maior inserção brasileira nos mercados globais.

O Brasil, entre os emergentes, é dos que têm a menor participação no comércio mundial. Segundo dados da Organização Mundial do Comércio (OMC), o comércio exterior do Brasil no total do PIB representa apenas 23%, enquanto, para citar os demais Brics, a Rússia tem parcela de 52%, a Índia, de 48%, a China, de 53% e a África do Sul, 56%.

O real valorizado tem, por sua vez, servido de estímulo para a substituição da produção doméstica pelas compras no exterior. Em vista do aumento inflacionário, dificilmente o Banco Central permitirá uma desvalorização maior do real, a variável que hoje mais incide sobre a competitividade do produto brasileiro. Com a desaceleração econômica do país, ocorreu um desaquecimento ainda maior da atividade manufatureira como um todo. Os investimentos, que vinham crescendo acima da média da economia, estão diminuindo. O mercado brasileiro já não é capaz de criar uma escala de produção que justifique aos produtores estrangeiros o deslocamento de seus investimentos produtivos para o Brasil.

Devemos fazer uso de todas as opções que temos diante de nós, com todos os parceiros de interesse

Hoje, o Brasil é exportador líquido de manufaturados apenas para os vizinhos latino-americanos. Com os acordos comerciais extra-regionais que eles estão negociando e com a penetração implacável da China, nossa presença comercial na região tem-se diluído. Isso sem falar das escandalosas barreiras comerciais da Argentina, nosso parceiro estratégico e sócio no Mercosul.

O Brasil precisa - e com urgência - abrir novos mercados externos, por meio de acordos comerciais que sirvam para reduzir tarifas e, com isso, mitigar o fator cambial que tanto priva nossos produtos de competitividade. O aumento das exportações, favorecidas por tarifas preferenciais, abrirá espaço para ampliar a escala de produção industrial, servindo de incentivo para maiores investimentos estrangeiros, que poderão, inclusive, aportar tecnologia e inovação. A abertura de novos mercados torna-se decisiva para reverter o estágio de retração da produção industrial e ampliar a competitividade dos produtos brasileiros.

Nesse cenário, é acertada a decisão do governo de reativar as negociações do Acordo de Livre Comércio Mercosul-União Europeia, suspensas desde 2006. Será um acordo que revigorará a União Aduaneira do Mercosul e ampliará nossas perspectivas comerciais. Contudo, uma negociação de espectro tão amplo dificilmente estará concluída em curto prazo. Isso porque, além de envolver múltiplos atores, com níveis de ambição diferenciados -entre os quais a própria Argentina, cuja postura comercial atual está longe de ser liberalizante - um Acordo de Livre Comércio deve cobrir, em acesso a mercado, praticamente todo o universo tarifário de bens, além de abranger áreas como serviços, investimentos e compras governamentais, que são sempre complexas e sensíveis, por envolverem o âmbito regulatório das partes.

Sem deixar de lado esse processo negociador com a União Europeia, uma opção para o Brasil seria a negociação, em paralelo, de Acordos Comerciais de Preferências Tarifárias Fixas com mercados extrarregionais, pelos quais seriam definidos produtos selecionados que gozarão de benefícios tarifários no comércio bilateral.

Esses modelos de acordo seriam de negociação mais rápida e simples do que os de Livre Comércio na medida em que, por meio de ofertas e pedidos, seriam definidas listas de produtos para os quais seriam concedidas, de parte a parte, preferências tarifárias. Desse modo, aqueles produtos que, pela sua sensibilidade, possam constituir gargalos nas negociações não seriam contemplados em tais acordos.

Embora subscritos no âmbito do Mercosul, tais Acordos de Preferências Fixas poderiam estabelecer listas com preferências e produtos diferenciados, nas áreas, não só industrial como também agrícola, segundo os interesses específicos de cada uma das partes negociadoras. Poderiam ser negociados com um grande número de países da África, Oriente Médio, Ásia etc. A grande vantagem de tais acordos é que, na atual conjuntura política e econômica do Mercosul, caracterizada por assimetrias e diversidades, seu formato oferece margem muito maior de flexibilidade para acomodar as diferentes sensibilidades dos cinco parceiros do bloco, permitindo-se que, na mesa de negociação, seja dado apenas o que se pode, sem exigir o que não se pode.

Acordos baseados nesse modelo já foram subscritos, por iniciativa do Brasil, pelo Mercosul com Índia, México e com a União Aduaneira do Sul da África (SACU). Os da Índia e do México estão vigentes. Embora restritos (o da Índia contemplou cerca de 900 produtos), são instrumentos que servirão para estabelecer um intercâmbio de comércio preferencial com novos mercados, onde o Brasil, até agora, não está presente ou o está de forma tímida, sob o risco de perder, de vez, espaço para outros produtores globais, mais agressivos e criativos. Nada impediria que esses acordos, de natureza mais seletiva, venham a servir de base para o estabelecimento gradual e futuro de Acordos de Livre Comércio, de escopo mais abrangente e profundo.

A dinâmica dos mercados globais é inexorável. Não podemos nos dar ao luxo de deixar passar mais tempo e oportunidades. Devemos ser ousados para fazer uso, o quanto antes, de todas as opções que temos diante de nós, com todos os parceiros de interesse. Por que não começar pelo menor, que nos trará resultados mais imediatos, em vez de esperar, indefinidamente, pelo maior?

Regis Arslanian, embaixador, foi chefe negociador do Brasil no Mercosul e é sócio sênior da GO Associados